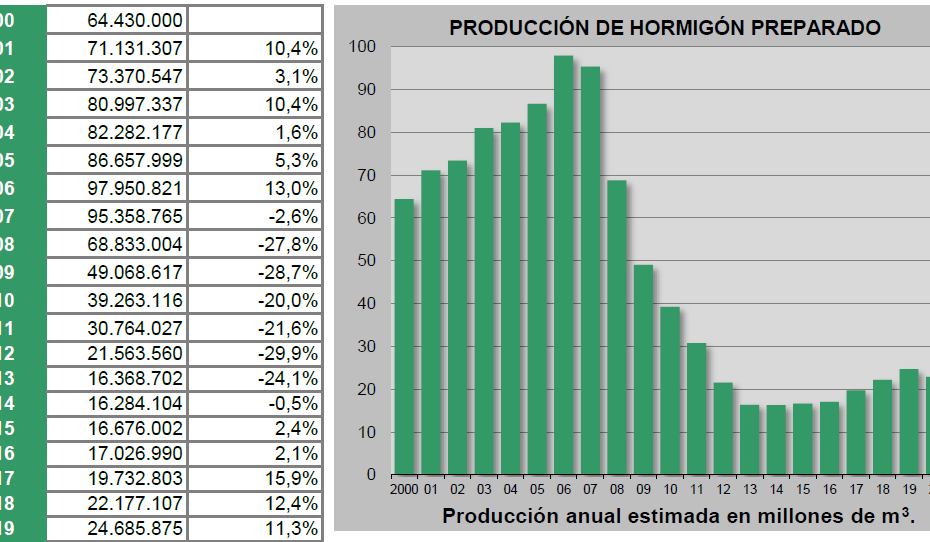

El acumulado de los primeros nueve meses de 2023 marca el nivel más alto desde 2011, señalando un resurgimiento continuo desde los mínimos de 2014.

Aragón (+24,6%), Comunidad Valenciana (+13,6%), Castilla y León (+14,1%) y Galicia (+15,4%) destacan como las regiones con mayor crecimiento.

La producción de hormigón preparado en el tercer trimestre de 2023 alcanzó los 6,55 millones de metros cúbicos, registrando un crecimiento del 2,5% respecto al mismo periodo del año anterior, según el último informe de la Asociación Nacional Española de Fabricantes de Hormigón Preparado. Atendiendo al dato acumulado del año, se observa un incremento del 4,7% en comparación con el año anterior y, lo que es más, “marca el nivel más alto desde 2011, señalando un resurgimiento lento, pero continuo desde los mínimos de 2014,” explica Carlos Peraita, director general de ANEFHOP.

A pesar de las percepciones empresariales que indican una pérdida de fuerza en el mercado, los datos del tercer trimestre mantienen el tono positivo heredado del primer semestre. Este impulso puede atribuirse, en parte, al fervor electoral y la continuidad de proyectos ya iniciados.

Comparando con el año 2022, es esencial destacar el impacto de la huelga de transporte que afectó negativamente al inicio de ese año y que, “a pesar de la recuperación gradual en trimestres posteriores, el efecto se hace evidente al observar la comparativa de los últimos 24 meses,” explica Peraita. Los tres trimestres positivos en 2023 han revertido la tendencia negativa, aunque en los últimos 12 meses aún persisten los efectos de la caída del último trimestre de 2022 (-5,7%). A pesar de todo, el dato anual muestra un 2,1% de crecimiento.

Tres Comunidades Autónomas, a la cabeza del crecimiento nacional

En términos regionales, el comportamiento es en su mayoría positivo, pues tan solo seis comunidades autónomas se encuentran por debajo de 2022. Como impulsora del crecimiento destaca Aragón, que sube un 24,6% -con una aportación del 1% al crecimiento total nacional-. Le acompañan la Comunidad Valenciana (+13,6%) -que supone un 1,4% del 2,5% total nacional-; Castilla y León, con un repunte del 14,1% -contribuyendo en un 1,2%-, y Galicia un 15,4% -repercutiendo en un 1,1%-. “Estas cuatro regiones presentan un nivel de actividad muy alto en su comparativa con el conjunto,” subraya Peraita. En contraste, Andalucía experimenta una disminución del 12,2%, afectando el índice nacional con un 2% de descenso, propiciada por la bajada de consumo de sus grandes capitales.

Cabe resaltar en el comportamiento de este tercer trimestre que “los grandes centros de consumo, que son Cataluña, Andalucía y Madrid, con un 40% de la producción nacional, apenas crecen, presentando un 0,5% de aumento entre todos ellos,” resalta Peraita. Así, Valencia, Galicia y Castilla y León se sitúan a la cabeza del crecimiento nacional.

Perspectivas para el último trimestre de 2023

La relación siempre directa entre la producción de hormigón y el consumo de cemento muestra sin embargo un crecimiento en la producción de hormigón en 2023 (+4,7%) que supera el comportamiento del consumo de cemento. La comparativa con el periodo prepandémico (2019) también es positiva (+5,3%) en el caso del hormigón. Las cifras de consumo de cemento muestran una tendencia negativa en octubre (-6,7%) y noviembre (-4,6%), pero todo indica que el hormigón podrá acabar el año en positivo a pesar de todo.

En cuanto a la licitación pública, se observa un ligero crecimiento del 0,02% en los primeros once meses de 2023 en comparación con el mismo periodo de 2022. La obra civil representa el 62% del total de licitación, mientras que la edificación constituye el 38%. La variación por organismos destaca el aumento del Estado (+41%) y la disminución de las CCAA (-21%) y los Organismos Locales (-9%).

Anticipamos una posible desaceleración en las producciones en el último trimestre del año, considerando la previsión negativa del consumo de cemento. Sin embargo, factores como el optimismo en las expectativas del sector, el nivel en la licitación pública y la proyección positiva en turismo sugieren un cierre de año con cifras moderadamente positivas. ANEFHOP se mantiene cautelosamente optimista, reconociendo la influencia de diversos factores económicos en la industria del hormigón preparado.